Investigación premium sobre la ecuación etano–cracker en México: cómo CPG (Cactus, Ciudad Pemex, La Venta) y complejos (Cangrejera, Morelos, Pajaritos, Cosoleacaque) definen márgenes, estabilidad logística y competitividad. Qué cambió 2018–2025, KPIs 2026 y hoja de ruta 2025–2027.

En México solemos hablar de “refinar más” como si todo dependiera de una válvula en la destilación. La realidad es menos fotogénica y más determinante: el gas húmedo que llega a los Centros Procesadores de Gas (CPG) del sureste decide, con silenciosa precisión, qué tan estables serán los destilados en las refinerías, cuánta materia prima petroquímica habrá para los crackers y cuánto pagará el país en importaciones de moléculas que sabe producir. Cuando el etano no llega en calidad, presión y ritmo, la industria deja de invertir; cuando llega, el sureste se comporta como un clúster moderno y el resto del sistema —refinación, TAR, logística— respira.

El flujo pozos → CPG (Cactus, Nuevo/Ciudad Pemex, La Venta) → complejos petroquímicos (Cangrejera, Morelos, Pajaritos, Cosoleacaque) no es un apéndice de la refinación: es su prerrequisito. En los CPG se dulcifica el gas (H₂S/CO₂), se acondiciona y se recuperan LGN (etano, propano, butanos, nafta natural). Ese etano —si llega a tiempo y en especificación— alimenta crackers que convierten moléculas invisibles en polietilenos y cadenas de valor completas.

Cuando los CPG caen por criogénicas fuera de servicio, compresión insuficiente o gas ácido fuera de tolerancia, sucede un efecto dominó: menos LGN, menos etano disponible, subutilización de crackers, presión en costos logísticos del sistema de combustibles y, a la larga, importaciones que encarecen la canasta.

La última década dejó tres lecciones duras y un avance tangible:

La confiabilidad es el producto. No basta con “tener” gas; importa cuánto etano útil llega cada mes al cracker. Ese es el KPI que separa el storytelling del resultado industrial.

Redundancia paga sola. La incorporación de capacidad de importación y almacenamiento de etano en el corredor de Coatzacoalcos —con ducto dedicado al cracker— cambió la conversación: se pueden planear paros en CPG sin “descolgar” a la petroquímica; el riesgo operativo dejó de ser binario.

Mantenimiento con calendario único. Cuando CPG, crackers y servicios auxiliares (vapor, agua, energía) comparten ventanas integradas, la curva de aprendizaje se vuelve visible: menos picos y valles, más utilización sostenida.

Refinación y petroquímica se espejean. Un sureste petroquímico estable suaviza los sobresaltos en refinerías y en la logística de combustibles (ductos/TAR/puertos). Es menos evidente que inaugurar una planta, pero más rentable.

La recuperación de LGN depende de tres frentes que suelen quedar ocultos en la narrativa pública:

Calidad del gas de entrada. Si el gas llega con H₂S/CO₂ altos, el tren de endulzamiento y deshidratación se convierte en cuello. Cada desviación no atendida es etano que no se recupera.

Criogénicas y compresión. La fracción etano “vive” o “muere” en temperaturas y presiones finas. Una criogénica fuera, o un tren de compresión inestable, reduce directamente la alimentación al cracker.

Servicios auxiliares. Vapor, agua, electricidad: suena aburrido, pero define la confiabilidad. En México, un día sin auxiliares se paga tres veces: menos producción, inventarios logísticos tensos y penalizaciones (oportunidad perdida) en cadena.

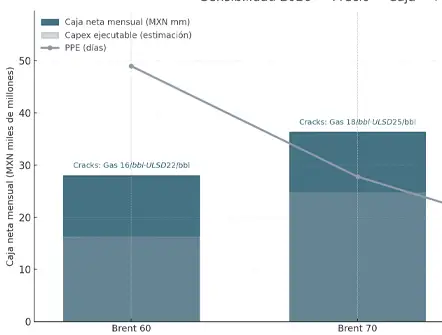

Pocas variables tienen un “multiplicador fiscal” tan alto como el etano confiable. Cuando el cracker opera cerca de su curva de diseño por varios meses, la industria de polietilenos deja de vivir al día, planea contratos, baja el costo financiero de inventarios y justifica capex en mejoras. Al mismo tiempo, la logística de combustibles sufre menos: si hay petroquímica estable, hay menos necesidad de “compensar” aguas abajo con maniobras costosas (pipa contra reloj, cabotaje de emergencia, noches extra en muelle).

Trayectoria de recuperación LGN por CPG, con enfoque en etano entregado al cracker (no sólo recuperado).

Disponibilidad mensual de criogénicas y compresión crítica (porcentaje del tiempo dentro de parámetros).

Días de respaldo en la terminal de etano y su ducto a cracker, frente a mantenimientos o clima.

Utilización del cracker (meses consecutivos ≥ plan), con paros no programados categorizados (causa/tiempo/impacto).

Balance energético de refinerías del sureste (estabilidad térmica/eléctrica cuando CPG respiran).

El rescate petroquímico no necesita adjetivos; necesita disciplina:

Calendario único CPG–cracker–servicios, con ventanas “amarradas” a temporada logística y clima.

Segunda línea de redundancia para etano (capacidad incremental o contratos flexibles), que permita paros mayores sin perder la curva de aprendizaje.

Metrología y laboratorio como inversión, no costo: especificación de entrada/salida con series públicas (industriales) que premien la confiabilidad.

Compras inteligentes de molécula: priorizar calidad y regularidad por encima de centavos de oportunidad que terminan costando horas de paro.

El sureste petroquímico no será trending topic, pero decide más que cualquier discurso. Etano confiable + CPG estables + redundancia logística es la fórmula para que refinerías, TAR y puertos dejen de “apagar incendios” y el país vuelva a invertir con horizonte. Cuando esa ecuación se cumple tres, seis, nueve meses seguidos, los balances cambian, los márgenes se sostienen y el consumidor deja de vivir al filo del desabasto. Eso —y no la épica— es lo que vale.

Todos los campos son obligatorios *

Escríbenos a

[email protected]