¿Cuánto pesa el 'costo fiscal' 2026 en la caja de Pemex y cuándo se aligera la 'cola' de pagos? Matriz precio→caja→PPE→capex, con escenarios Brent 60/70/80 y señales tácticas para proveedores.

El “costo fiscal” 2026 es la suma de apoyos del erario a Pemex (alivio de deuda, aportaciones/transferencias netas y alivio tributario) para sostener caja operativa y capex. Importa a las tesorerías proveedoras porque define el ritmo real de pagos (PPE) y la velocidad para abatir la “cola”. Con Brent/WTI/Maya presionados y cracks de gasolina/ULSD moviéndose, cada dólar de precio o de margen refino puede alargar —o acortar— semanas el ciclo de pago.

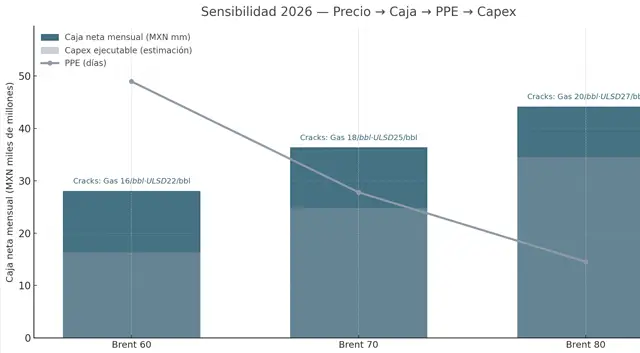

Piense en cuatro engranes acoplados: (1) precio del crudo (Brent/WTI/Maya) ajustado por diferencial y hedges; (2) caja neta operativa después de DUCs/IEPS/shipping y del “costo fiscal” comprometido; (3) ciclo de pagos (PPE) a contratistas y proveedores, que depende de la caja disponible semanal y de la ventana de refinanciaciones; y (4) capex ejecutable, que sube o baja según la holgura entre caja neta y PPE. Si el precio cae y el crack de ULSD se sostiene, la caja del downstream aguanta; si caen precio y cracks, el PPE se estira.

– Mezcla Mexicana (Maya export) ligada a Brent/WTI Houston con descuento típico estructural de 5–7 $/bbl y ajustes por K–factor.

– Crack spreads USGC: gasolina 16–20 $/bbl, ULSD 22–27 $/bbl como banda operativa.

– “Costo fiscal” 2026 aprobado/comprometido como colchón de liquidez para servicio de deuda, pagos a proveedores y mantenimiento mayúsculo.

Con esos rieles, la caja libre mensual para PPE oscila ±12–20% por cada $10/bbl de Brent, amortiguada (o amplificada) por los cracks.

| Escenario | Brent ($/b) | Maya (Brent – 6) | Crack gasolina / ULSD ($/b) | PPE promedio (días) | Capex ejecutable trimestral (mxn) | Necesidad de deuda/tender |

|---|---|---|---|---|---|---|

| A – Estresado | 60 | 54 | 16 / 22 | 75–85 | ↓ (–10–15%) | Alta (roll/tender selectivo) |

| B – Base | 70 | 64 | 18 / 25 | 60–70 | ≈ (plan vigente) | Media (opcional para capex) |

| C – Benigno | 80 | 74 | 20 / 27 | 50–60 | ↑ (+10–15%) | Baja (pref. prepago/descuento) |

Lectura operativa: cada $10/bbl extra de Brent y +2 $/bbl en cracks acortan ~8–12 días el PPE y liberan margen para adelantar paros/turnarounds o acelerar compresiones, duct integrity y workovers priorizados.

Cómo se traduce en la “cola” de pagos.

– Con Escenario A, la “cola” se contiene, no se limpia: Tesorería prioriza facturas <60 días y obras críticas; los saldos históricos se abaten con ventanas de refinanciación y descuentos por pronto pago.

– En Escenario B, el PPE converge a 60–70 días, y se puede programar liquidación escalonada de rezagos (lotes quincenales) sin descapitalizar capex.

– En Escenario C, se abre espacio para programas de pronto pago (3–5% descuento), cierre de rezagos viejos y pull–forward de paquetes de mantenimiento.

Refino: con cracks en la parte alta, el margen sostiene paros programados (hidrotratadores, reformadores, SRU) sin frenar compras de catalizadores/servicios; si cracks caen, se difieren scopes “mejorables” y se preserva seguridad/integridad.

Upstream: el capex ejecutable sigue el PPE; con Maya más fuerte y diésel sólido, se protegen workovers y compresión que levantan producción de corto ciclo; en estrés, se posponen proyectos con payback >24 meses.

Convocatorias: prioridad a contratos con flujo mensual predefinido y milestones claros; evite anexos difusos de “medición posterior”.

Garantías: pida claridad de retenciones y liberación por hito; negocie sustitución por fianzas al entregar punchlist.

Calendarios: alinee entregables a quincenas de pago; dividir un lote grande en 2–3 hitos reduce PPE efectivo.

Descuentos por pronto pago: ofrézcalos targeteados (3–4% a 30 días) para facturas >MXN 20–30 millones; no los generalice si su costo de capital es alto.

Lectura de riesgo: si ve tender offers/rollovers cercanos, anticipe PPE al alza por 2–3 semanas; si hay prepagos o recompras, PPE tiende a comprimirse.

Tres catalizadores: (i) precio + cracks en banda media/alta por 6–8 semanas; (ii) ventanas de refinanciación exitosas que bajen servicio de deuda del trimestre; y (iii) ejecución de programas de pronto pago sobre rezagos viejos. Con dos de tres, el PPE puede bajar 10–15 días en un trimestre sin recortar capex.

Todos los campos son obligatorios *

Escríbenos a

[email protected]