Esentia Energy Development debutó en bolsa con una OPI de 11,590 millones de pesos y más de 2,000 km de gasoductos que abastecen alrededor de 15% de la demanda nacional de gas natural. Este análisis explica qué significa la oferta para el mercado de capitales mexicano, la seguridad energética y los proyectos industriales que dependen del sistema Wahalajara

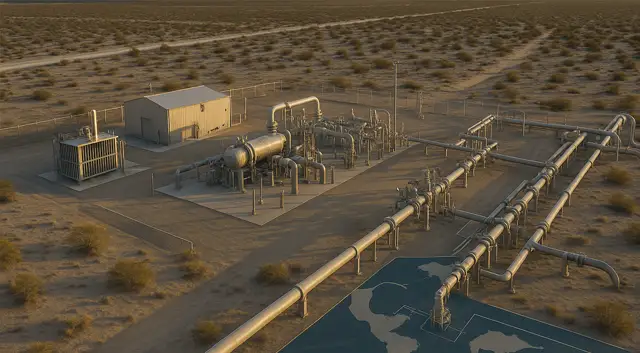

Esentia Energy Development no es un “nuevo jugador” aparecido de la nada. Es, en la práctica, la evolución corporativa de la antigua Fermaca y el dueño–operador del sistema Wahalajara, la red privada de gasoductos que conecta la cuenca de Waha, en Texas, con el centro–occidente de México.

La compañía controla más de 2,000 kilómetros de infraestructura, integrados en varios sistemas que suman alrededor de 2,144 km, y se presenta a sí misma como la red privada interconectada de gas natural más grande del país. Desde ahí abastece aproximadamente 15% de la demanda diaria de gas natural de México, con acceso directo a uno de los puntos de gas más competitivos de Norteamérica.

Antes de la OPI, las filiales y activos de transporte estaban consolidados bajo Esentia Energy Systems. En agosto de 2025, como parte de la preparación de la oferta global, se reorganizaron para quedar aportados a Esentia Energy Development, S.A. de C.V., la emisora que hoy cotiza en la Bolsa Mexicana de Valores (BMV).

El resultado es claro: un activo de infraestructura crítica que deja de ser completamente privado y se convierte en vehículo bursátil, accesible a inversionistas mexicanos e internacionales.

La oferta pública inicial se estructuró como una colocación global mixta de 224 millones de acciones:

186 millones en oferta primaria (acciones nuevas que capitalizan a la empresa).

38 millones en oferta secundaria (un accionista existente reduce posición).

El precio final se fijó en 45 pesos por acción, por debajo del rango indicativo previo en dólares, pero el debut bursátil fue positivo: el papel se empezó a negociar alrededor de 50 pesos, un repunte superior a 10% en su primer día.

La operación levantó aproximadamente 11,590 millones de pesos (unos 631 millones de dólares), considerando la opción de sobreasignación. La demanda alcanzó 1.5 veces el tamaño de la oferta base, con un reparto de alrededor de 41% en México y 59% en mercados internacionales.

Aquí hay dos mensajes importantes:

El recorte en el precio frente al rango indicativo refleja prudencia: el mercado pidió un descuento frente a las expectativas iniciales, probablemente por la combinación de riesgo país, concentración de negocio en un solo corredor (Wahalajara) y entorno regulatorio energético incierto.

El “pop” del primer día y la sobrecolocación dicen lo contrario: a ese precio, hay apetito real por infraestructura de gas mexicana, especialmente entre inversionistas internacionales que buscan exposición a activos hard en una economía manufacturera integrada con Estados Unidos.

En síntesis: Esentia no se vendió cara, pero sí se vendió completa.

Más allá de la narrativa financiera, lo central es el activo subyacente: el sistema Wahalajara. Este conjunto de gasoductos enlaza Waha —hub emblemático del gas del Permian— con nodos críticos como Chihuahua, La Laguna, Aguascalientes, León y Guadalajara, y conecta con ramales hacia el Bajío y el centro–occidente.

En los últimos años, el Wahalajara ha sido uno de los vehículos principales para duplicar la capacidad de exportación de gas natural desde Estados Unidos hacia México, y se ha convertido en columna vertebral para:

la generación eléctrica a gas en regiones del centro–occidente,

la industria manufacturera del Bajío,

y, crecientemente, el nearshoring que se instala en corredores logísticos como Aguascalientes–San Luis Potosí–Guanajuato y el entorno de Guadalajara.

Lo que hace la OPI de Esentia es ponerle un precio de mercado a ese corredor energético: los múltiplos a los que se transen sus acciones se convertirán en referencia implícita para valorar otros sistemas de transporte de gas y, en general, infraestructura energética regulada en México.

De acuerdo con el aviso de oferta y los comunicados de la empresa, los recursos netos de la OPI se destinarán principalmente a:

financiar planes de expansión del sistema,

y pagar parcialmente deuda existente.

Informes de mercado hablan de un programa de inversión cercano a 680 millones de dólares para fortalecer estaciones de compresión, ampliar capacidad efectiva y optimizar interconexiones, más que para construir gasoductos en corredores totalmente nuevos. La lógica es clara: exprimir al máximo un corredor ya probado y con demanda creciente, antes que abrir frentes en regiones con incertidumbre regulatoria o menor densidad industrial.

En paralelo, el desapalancamiento parcial le da cierta holgura a Esentia frente a un entorno de tasas altas y spreads soberanos presionados. Menos deuda y más capital propio implican:

mayor resiliencia ante choques regulatorios o de demanda,

y mejores condiciones para refinanciar tramos de pasivo a futuro.

La OPI de Esentia se da en un contexto de sequía prolongada de nuevas emisoras en la BMV. Que una empresa de infraestructura energética logre colocar un papel de este tamaño, con demanda 1.5x y un componente internacional dominante, manda varias señales:

Hay apetito por activos energéticos mexicanos siempre que tengan contratos de largo plazo, activos duros y un modelo regulado/comercial relativamente estable.

El mercado internacional está dispuesto a financiar infraestructura crítica ligada a gas barato de Estados Unidos, sobre todo cuando alimenta cadenas industriales y eléctricas.

El componente local (41%) muestra que los inversionistas mexicanos sí quieren exposición a energía, pero el tamaño de chequera institucional interna sigue siendo limitado frente a la capacidad de fondos globales especializados en infraestructura.

La lectura incómoda para otros desarrolladores es que no basta con ser “verde” o “estratégico”: se necesita una historia de flujos predecibles, activos operando y un relato claro de expansión. Esentia llega a mercado con todo eso empaquetado.

La foto no es sólo positiva. El modelo de negocio de Esentia está expuesto a al menos tres grandes grupos de riesgo:

El corazón de la ventaja competitiva de Esentia es el acceso directo al gas más barato del continente, en Waha. Esa fortaleza es, al mismo tiempo, una dependencia:

choques en el Permian (restricciones ambientales, límites a flaring, cuellos de botella de exportación) pueden alterar la ecuación de precios;

decisiones regulatorias de Estados Unidos sobre exportaciones de gas y GNL también pueden modificar la disponibilidad relativa para México.

Las tarifas de transporte, los esquemas de acceso abierto y la interacción con CFE, CRE y SENER son variables que influyen directamente en:

la utilización de los gasoductos,

la capacidad de renegociar contratos legacy,

y el atractivo de nuevas expansiones.

Cambios bruscos en la política de importación de gas, en la asignación de demanda por parte de CFE o en la prioridad de despacho eléctrico pueden erosionar el caso de negocio de algunos tramos del sistema.

Esentia ha dejado claro que su estrategia se centra en fortalecer el corredor Wahalajara, no en dispersarse en otros sistemas. Eso optimiza foco y CAPEX, pero también concentra el riesgo: un shock de demanda o regulatorio en la región centro–occidente impacta directamente la base de ingresos.

Para inversionistas sofisticados, el mensaje es doble:

Es un activo estratégico y relativamente “defendible” en el mapa energético mexicano.

Pero no es un ETF de gas nacional; es una apuesta focalizada en un corredor clave con toda su carga de riesgos y oportunidades.

Para empresas industriales, generadoras o traders que ya son clientes de Esentia —o que podrían serlo—, la salida a bolsa tiene varias implicaciones prácticas:

Mayor transparencia: estados financieros trimestrales, exposición de riesgos y detalles operativos que antes eran privados ahora serán públicos.

Posible disciplina de capital: el escrutinio de analistas y bonistas puede moderar decisiones de inversión poco rentables y premiar proyectos que aumenten utilización y eficiencia.

Ventana para contratos más sofisticados: una empresa listada puede estar más abierta a esquemas financieros y de gestión de riesgos asociados a su base de activos (por ejemplo, contratos indexados a benchmarks específicos, productos de capacidad firme con componentes financieros, etc.).

Al mismo tiempo, el mercado puede utilizar la valoración de Esentia como termómetro del apetito global por riesgo energético mexicano. Si el múltiplo se comprime cuando sube el riesgo país o se tensiona el sector, la señal será inmediata.

Para un CFO de una cementera, una acerera, un parque industrial o un generador que depende del gas del Wahalajara, la OPI de Esentia no es sólo una noticia de bolsa: es una oportunidad para medir y gestionar riesgo.

Con EnergiA – IA Regulatoria de AI Regula Solutions, puedes:

modelar escenarios de cambio en tarifas de transporte, saturación de capacidad y variaciones de demanda en el corredor Wahalajara;

simular impactos de choques de precio en Waha y su traslado a tu estructura de costos, considerando distintos tipos de contratos de suministro y transporte;

cruzar riesgo financiero (apalancamiento de Esentia, calificación, costo de capital) con riesgo operativo y regulatorio en la zona donde consumes gas;

identificar alternativas de mitigación: diversificación de fuentes, almacenamiento, swaps de capacidad, contratos flexibles, etc.

En un contexto donde infraestructura crítica de gas se está volviendo un activo financiero público, no basta con saber quién te entrega la molécula: hay que entender cómo está financiado ese tubo, qué riesgos enfrenta y cómo te arrastra su perfil de riesgo.

👉 IA Regulatoria + Energía = Cumplimiento sin fricción… y decisiones de gas más inteligentes para la década del nearshoring.

Todos los campos son obligatorios *

Escríbenos a

[email protected]