¿Puede Pemex “caminar solo” en 2027? Radiografía de deuda, sensibilidad al precio del crudo y flujo de caja de refinación con supuestos de importación.

Pemex entra a su trienio decisivo con un mensaje optimista desde el gobierno: en 2027 podría operar sin apoyos extraordinarios. Pero el tablero financiero no concede treguas. La deuda sigue en umbrales de dos dígitos de decenas de miles de millones de dólares, la producción de crudo no despega y la estrategia de “más refinación” presiona caja en un mundo de márgenes volátiles. El resultado es una prueba de estrés 2026–2028 que se define en tres vectores: servicio de deuda, sensibilidad al precio del crudo y flujo de caja de refinación (incluyendo costo de importaciones).

El pasivo financiero se ha reducido respecto a su pico, pero todavía es uno de los mayores del mundo para una petrolera estatal. La meta oficial de bajar a un rango cercano a 85 mil millones de dólares luce desafiante con un calendario de vencimientos apretado y un costo financiero elevado. Aunque el soberano ha reforzado el “paraguas” (canjes, aportes y garantías), la tesis de independencia en 2027 exige algo más que oxígeno de corto plazo: requiere generación sostenida de flujo operativo y disciplina de capex en proyectos que realmente paguen deuda.

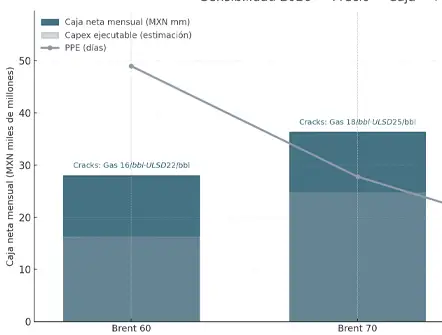

En el escenario de caja, cada US$10/b en Brent inclina la balanza entre alivio y estrechez. Con producción estabilizada apenas por encima de 1.6 mbd y un portafolio con mayor peso de condensados, una baja prolongada en precios erosionaría ingresos por exportación y, simultáneamente, encarecería la estrategia de reemplazo vía refinación si los “cracks” (márgenes de gasolina/diésel versus crudo) se comprimen. Al revés, un repunte de crudo sin mejora de márgenes también deja poco dividendo: sube el costo del barril que alimenta al sistema, mejora menos de lo esperado el valor de los productos y no resuelve la ecuación de caja.

El impulso a las refinerías —incluida la nueva capacidad— busca sustituir importaciones y blindar precios domésticos. Pero el flujo de caja de refinación depende de tres llaves: i) disponibilidad y costo del crudo propio, ii) márgenes internacionales (gasolina/diésel) y iii) costo logístico de mover moléculas y cumplir especificaciones. Cuando los cracks caen o el diferencial “import parity” favorece traer producto terminado, el sistema puede consumir caja aun refinando más. Y si el crudo para el SNR resta barriles exportables, el balance corporativo puede resentirlo doble: menos divisa y más capex de mantenimiento.

Aun con reducción del stock de deuda, el servicio trimestral tensiona liquidez cuando coinciden: pagos a proveedores, ciclo de inversiones, inventarios y un bache de márgenes. Si el apoyo del soberano se vuelve más selectivo a partir de 2026, Pemex necesitará calendarios de amortización más suaves, política activa de factoring y una priorización quirúrgica del capex. De lo contrario, regresarían las olas de cuentas por pagar y el costo financiero implícito (descuentos, litigios, penalizaciones).

Base moderado: Brent 65–75 US$/b; cracks de gasolina lateralizados; tipo de cambio estable. Pemex reduce deuda gradualmente, pero requiere apoyos puntuales para aplanar picos de servicio y completar proyectos con retorno.

Adverso de margen: Brent firme pero cracks deprimidos por sobreoferta regional; mayor import parity de gasolinas. El sistema de refinación erosiona caja y la meta 2027 se difiere; sube la dependencia de garantías del soberano.

Mejor a mejoría: Brent 70–80 US$/b con cracks sólidos por restricción de destilados; mejora de disponibilidad y costos. Se acelera el desapalancamiento y Pemex se acerca a balancear caja sin transferencias extraordinarias.

Optimización de crudo propio vs. importaciones: mezclar corrientes para maximizar rendimiento de productos de alto valor; comprar selectivamente cuando la paridad lo favorece.

Mantenimiento inteligente y paros coordinados: menos improvisación, más confiabilidad; cada día de paro imprevisto cuesta márgenes y liquidez.

Gobernanza financiera y transparencia segmentada: reportes que separen claramente extracción, refinación, logística y trading para que el mercado vea dónde se generan (o queman) pesos.

Con supuestos benignos —precios razonables, márgenes aceptables y disciplina de costos— Pemex puede reducir la necesidad de apoyo, no eliminarla. La verdadera salida sostenible no es un año “bandera” sino una trayectoria: menos deuda neta por trimestre, menos días de cuentas por pagar, y un SNR que aporte caja neta en promedio móvil de 12 meses. Sin eso, 2027 será más una meta política que una realidad financiera.

¿Por qué la deuda sigue siendo el factor crítico?

Porque absorbe caja antes de invertir y eleva el umbral de rentabilidad de cada proyecto; si no baja de forma estructural, el costo financiero se come los avances operativos.

¿Refinar más siempre conviene?

No. Conviene cuando el margen de productos sobre crudo (crack) compensa costos y paros; con cracks deprimidos, es racional importar parte del producto.

¿Qué tan sensible es Pemex al precio del crudo?

Mucho: por cada tramo de US$10/b, los ingresos y la balanza exportación–refinación se reconfiguran; si el crack no acompaña, el efecto neto puede ser neutro o negativo.

¿Qué cambiaría el panorama en 2026–2028?

Cracks firmes, mayor confiabilidad del SNR, calendario de deuda más suave y una reducción visible de días de cuentas por pagar.

¿Qué ver en los reportes para saber si mejora?

Deuda neta/EBITDA a la baja, cash-flow operativo positivo y sostenido, menores paros no programados y márgenes de refinación consistentes.

Todos los campos son obligatorios *

Escríbenos a

[email protected]