Crecimiento de EU frente a la reversión de México redefine riesgos en energía: presiones sobre financiamiento, importaciones de gas, estabilidad operativa y proyectada

La divergencia reciente entre la dinámica económica de Estados Unidos y la de México no es sólo una nota macroeconómica: se transmite de manera directa a las decisiones de inversión, la estructura de costos y las obligaciones contractuales en el sector energético. Un ciclo estadounidense más vigoroso atrae capitales, reduce el apetito por riesgo global y tiende a fortalecer el dólar, mientras que la baja dinámica en México presiona ingreso corriente, demanda industrial y recaudación fiscal vinculada a hidrocarburos.

Para empresas reguladas y actores estratégicos, esa transferencia implica un aumento en el costo de financiamiento tanto para proyectos nuevos como para mantenimiento de activos existentes. Proyectos con contratos denominados en dólares o con cláusulas indexadas a inflación internacional verán erosionados sus márgenes si el peso se deprecia y la demanda local no acompaña.

Pemex y la CFE operan en un entorno dual: por un lado siguen siendo proveedoras de insumos y servicios esenciales; por otro, enfrentan cargas financieras y políticas que limitan su capacidad de inversión. Una economía en reversa reduce ingresos fiscales y puede tensionar transferencias y garantías que históricamente han respaldado obligaciones de estas empresas. Esto incrementa el riesgo de aplazamiento de programas de mantenimiento, retrasos en perforación o en modernización de plantas, y mayor dependencia de mercados de crédito más caros.

En el caso de la CFE, la desaceleración industrial puede reducir la demanda de energía en zonas clave, afectando la utilización de plantas y la rentabilidad de contratos de largo plazo. Al mismo tiempo, la necesidad de garantizar suministro en polos exportadores o de nearshoring que crezcan por la demanda estadounidense requiere inversión focalizada en transmisión y capacidad, una tensión en momentos de restricción presupuestaria.

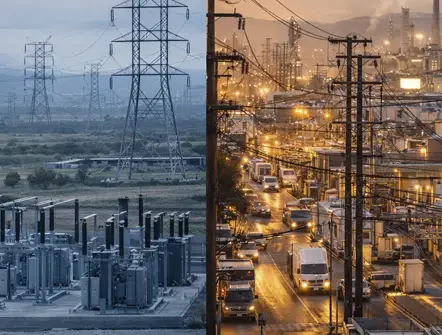

La relación comercial y de infraestructura con el mercado norteamericano es estratégica: gas por ducto, contratos firmados en dólares y liquidez de mercado dependen de condiciones externas. Si México enfrenta menores recursos para inversión en mantenimiento de gasoductos y expansión, la capacidad de respuesta ante picos de demanda puede verse comprometida. Cualquier vulnerabilidad en suministro eleva el riesgo operativo y obliga a activar compras spot o cargos por capacidad que incrementan costos para comercializadoras y consumidores finales.

Asimismo, la volatilidad en precios internacionales y presiones inflacionarias cambian la evaluación de contratos de largo plazo versus soluciones de corto plazo como LNG. Las empresas deben revisar cláusulas de precio, fuerza mayor y mecanismos de compensación, mientras los reguladores deben evaluar si los marcos actuales protegen adecuadamente la seguridad del suministro.

El sector renovable podría enfrentar una doble presión: reducción de entrada de capital privado por menor apetito inversor y aumento en costos de capital. Proyectos en fase de preconstrucción o con condiciones de cierre financiero serán los primeros en sentir la fricción. Al mismo tiempo, la demanda estadounidense robusta puede abrir oportunidades para cadenas de valor en México, especialmente en manufactura de componentes, generando demanda local de electricidad y una ventana para proyectos renovables bien ubicados.

Para los inversionistas es crítico re-evaluar supuestos de demanda, revisar escenarios macro y recalibrar plazos de recuperación. Los compradores de energía y oficinas de compras de grandes consumidores industriales deben considerar estrategias de cobertura y renegociación de PPAs ante escenarios de menor consumo y mayor costo del crédito.

Los órganos reguladores nacionales, las dependencias de energía y las autoridades ambientales enfrentan una encrucijada: acelerar permisos y certidumbres para sostener inversión en infraestructura crítica, sin debilitar requisitos ambientales ni de seguridad. La priorización de trámites para gasoductos, líneas de transmisión y proyectos de almacenamiento requiere coordinación interinstitucional y criterios claros de riesgo sistémico.

Operativamente, empresas deben fortalecer su gestión de riesgo de tipo de cambio, diseñar planes de continuidad que contemplen restricciones presupuestarias y revisar contratos con proveedores para limitar exposiciones. La gestión de inventarios de combustibles y los calendarios de mantenimiento deberán alinearse con escenarios de menor liquidez.

Las compañías deben intensificar ejercicios de stress test financieros, renegociar términos contractuales, asegurar hedges de divisa y priorizar proyectos con retorno probado y demanda firme. Para las autoridades, la recomendación es entregar señales regulatorias estables que reduzcan incertidumbre, racionalizar procesos de permiso para infraestructura crítica y diseñar mecanismos transitorios de apoyo financiero que no comprometan la competencia de mercado.

La brecha entre ambas economías es una señal operativa y regulatoria: exige ajustes inmediatos en gestión de riesgo y políticas públicas orientadas a preservar inversión, operación segura e integridad del suministro energético en un entorno global cada vez más selectivo con capitales.

Todos los campos son obligatorios *

Escríbenos a

[email protected]