Guía para empresas formales del sector energético. Este checklist traduce la investigación de la serie El Mapa del Huachicol Fiscal en controles concretos para detectar señales de alerta en proveedores, permisos, facturas, pedimentos, cartas porte, calidad, transporte, pagos y trazabilidad.

El cierre de esta serie no puede ser solo una conclusión editorial. Tiene que ser una herramienta. Después de revisar aduanas, puertos, buques, pipas, estaciones, facturas, transferencias, waste oil, permisos, bancos y grietas regulatorias, la pregunta práctica es inevitable: qué debe hacer una empresa formal para no quedar atrapada en una cadena contaminada por huachicol fiscal.

La respuesta no empieza con una frase de cumplimiento. Empieza con una decisión de negocio: tratar combustibles, crudo, derivados, aditivos, lubricantes, almacenamiento, transporte y comercialización como operaciones de alto riesgo cuando existan señales de opacidad. En el mercado energético mexicano, comprar barato sin poder probar origen ya no es eficiencia; puede ser exposición regulatoria, fiscal, penal, reputacional y financiera.

Este artículo cierra la serie El Mapa del Huachicol Fiscal y está diseñado como guía evergreen para empresas formales. Si los artículos anteriores explicaron el problema, este traduce la investigación en una lista de control operativo. El objetivo es que una empresa pueda revisar proveedores, contratos, facturas, permisos, transporte, bancos, calidad, puertos, aduanas y clientes antes de que el riesgo se convierta en auditoría, bloqueo de cuentas, pérdida de permiso, investigación penal o daño reputacional.

La serie completa debe leerse como un mapa de riesgo. La puerta de entrada está en Huachicol fiscal: la aduana energética que nadie controla; el tramo portuario está en Puertos bajo sospecha; la escala logística está en 149 pipas no son casualidad; el riesgo marítimo está en Huachicol marítimo; el impacto competitivo está en Quién paga el costo; el rastro financiero está en El dinero; y la arquitectura institucional queda explicada en La grieta regulatoria.

El Gobierno de México reconoció en 2023 que el mercado ilícito de combustibles ya operaba con fracciones arancelarias incorrectas, permisos omitidos, facturas, pedimentos, cartas porte y certificados falsificados, además de mezclado ilícito en instalaciones de trasvase, almacenamiento, distribución, expendio y autoconsumo. También estimó 47 millones de barriles de mercado ilegal en 2021, 64,000 millones de pesos de pérdida fiscal y más de 91,400 millones de pesos anuales de recaudación potencial si se corrigiera el problema.

Eso significa que una empresa no puede confiar únicamente en que el Estado detectará todo antes de que el producto llegue a su operación. La autoridad puede actuar, pero el riesgo comercial puede entrar antes: mediante un proveedor barato, una factura aparentemente válida, una carta porte formal, un contrato de suministro atractivo o una oferta de producto con margen demasiado bueno para ser normal.

La prevención empresarial tiene que hacerse antes de comprar, no después de explicar.

El criterio más importante es la consistencia. Una operación legal de combustibles debe contar la misma historia en todos sus documentos y en todos sus movimientos. El producto que dice el pedimento debe coincidir con el permiso. El permiso debe coincidir con la composición. La composición debe coincidir con la factura. La factura debe coincidir con la Carta Porte. La Carta Porte debe coincidir con la ruta. La ruta debe coincidir con el inventario. El inventario debe coincidir con la venta. El pago debe coincidir con la contraparte. El precio debe tener explicación económica.

Cuando una operación necesita demasiadas explicaciones, probablemente necesita revisión.

Antes de revisar litros, hay que revisar personas y empresas. Una contraparte puede tener RFC, cuenta bancaria, factura y contrato, pero carecer de sustancia operativa. En redes de huachicol fiscal, las empresas fachada o intermediarios sin infraestructura proporcional son una señal recurrente.

Revisa:

Razón social, RFC, domicilio fiscal y antigüedad.

Socios, accionistas, representantes legales y beneficiario final.

Relación entre objeto social y actividad real.

Infraestructura propia o contratada: tanques, pipas, terminales, patios, almacenes, permisos.

Historial público, litigios, sanciones, listas restrictivas y notas periodísticas verificables.

Capacidad financiera proporcional al volumen vendido.

Cambios recientes de socios, domicilio, actividad o representante.

Empresas relacionadas con domicilios compartidos, socios repetidos o facturación circular.

Presencia real: sitio, teléfonos, oficinas, personal, contratos y referencias.

Señales rojas:

| Señal | Riesgo |

|---|---|

| Proveedor nuevo con grandes volúmenes inmediatos | Posible fachada o intermediario sin sustancia |

| Domicilio fiscal compartido con muchas empresas | Posible red documental |

| Sin activos visibles para el volumen ofrecido | Inconsistencia operativa |

| Precio muy por debajo del mercado sin explicación | Posible evasión, robo o producto adulterado |

| Negativa a revelar origen del producto | Riesgo de cadena contaminada |

| Pagos a tercero no relacionado | Riesgo financiero y lavado |

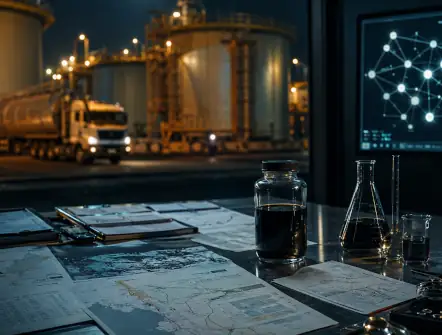

En combustibles, el nombre comercial no basta. El producto debe probarse por composición y especificación. El decreto de 2023 reconoció el uso de mercancías para alterar o adulterar gasolinas y diésel, y advirtió impactos en motores, salud, medio ambiente y competencia.

SENER también incorporó controles relacionados con composición y propiedades fisicoquímicas, así como causales de revocación cuando existe falsedad documental o la mercancía no corresponde a lo declarado. (snice.gob.mx)

Revisa:

Especificación del producto.

Certificado de calidad.

Constancia de composición y propiedades fisicoquímicas cuando aplique.

Laboratorio emisor.

Lote, serie, fecha, volumen y cadena de custodia.

Correspondencia entre producto físico y nombre comercial.

Comparación con NOM aplicable y especificaciones contractuales.

Evidencia de muestreo en recepción.

Registro de temperatura, densidad, volumen y condiciones de descarga.

Historial de reclamaciones o variaciones de rendimiento.

Señales rojas:

| Señal | Riesgo |

|---|---|

| Producto llamado “aditivo”, “lubricante”, “waste oil” o “mezcla” sin justificación industrial | Posible disfraz documental |

| Certificado genérico sin lote ni volumen | Control débil |

| Laboratorio no verificable | Riesgo de soporte falso |

| Composición incompatible con uso declarado | Posible contrabando o adulteración |

| Volumen excesivo para el uso industrial del cliente | Riesgo de simulación |

| Cambio frecuente de nombre comercial del producto | Intento de evadir controles |

Una operación energética no debe evaluarse solo por la factura. Debe revisarse contra permisos. El Anexo 21 de las Reglas Generales de Comercio Exterior establece aduanas específicas para ciertas mercancías sensibles, incluidos combustibles minerales y petrolíferos.

Revisa:

Permiso de importación o comercialización cuando aplique.

Vigencia del permiso.

Actividad autorizada.

Producto autorizado.

Volumen autorizado.

Instalación o punto operativo.

Aduana o punto de entrada.

Padrón de importadores y sectorial.

Permisos de transporte, almacenamiento, distribución o expendio.

Compatibilidad entre permiso y operación real.

Señales rojas:

| Señal | Riesgo |

|---|---|

| Permiso vigente pero para producto distinto | Riesgo de operación fuera de alcance |

| Volumen vendido mayor al volumen autorizado o razonable | Posible simulación |

| Importador sin historial energético | Riesgo de fachada |

| Aduana no consistente con tipo de mercancía | Riesgo aduanero |

| Producto sensible sin permiso previo | Riesgo de contrabando |

| Uso de permisos de terceros sin claridad contractual | Riesgo operativo y fiscal |

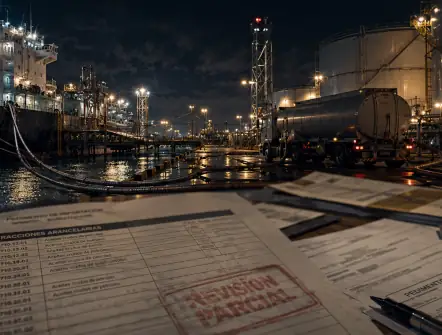

El corazón del huachicol fiscal está en la identidad aduanera. El Gobierno mexicano reconoció expresamente nuevas conductas relacionadas con fracciones arancelarias incorrectas y mercancías ingresadas sin permisos.

Revisa:

Pedimento completo.

Fracción arancelaria.

NICO.

Descripción comercial.

Valor declarado.

País de origen.

Exportador.

Importador.

Aduana.

Régimen.

Permiso vinculado.

Impuestos pagados.

Correspondencia con factura y producto físico.

Comparación con exportación declarada en país de origen cuando sea posible.

Señales rojas:

| Señal | Riesgo |

|---|---|

| Descripción vaga o genérica | Riesgo de ocultamiento |

| Fracción arancelaria de bajo riesgo para producto energético | Posible clasificación incorrecta |

| Valor declarado por debajo de mercado | Subvaluación |

| Exportador no especializado en el producto | Riesgo de intermediario opaco |

| Inconsistencia entre código extranjero y fracción mexicana | Riesgo transfronterizo |

| Volumen incompatible con operación del importador | Riesgo de simulación |

El combustible no se mueve solo en documentos. Se mueve en pipas, carrotanques, buques, ductos, patios, terminales y estaciones. La Carta Porte puede existir, pero aun así ser insuficiente si no coincide con la operación física.

Revisa:

Transportista.

Permisos de transporte.

Unidad, placa, tanque y capacidad.

Operador.

Ruta.

Origen.

Destino.

Volumen cargado y descargado.

Carta Porte.

GPS o evidencia de recorrido.

Tiempos de carga y descarga.

Coincidencia con inventario.

Seguro y responsabilidad.

Señales rojas:

| Señal | Riesgo |

|---|---|

| Ruta indirecta sin explicación | Posible trasvase o desvío |

| Unidad sin permiso claro para producto | Riesgo operativo |

| Diferencia entre volumen cargado y recibido | Pérdida, mezcla o manipulación |

| Carta Porte emitida por tercero no relacionado | Riesgo documental |

| Transporte nocturno o recurrentemente fuera de patrón | Riesgo logístico |

| Destino final modificado sin soporte | Riesgo de dispersión |

El inventario es donde la historia documental toca la realidad. Si entran más litros de los que pueden explicarse o salen más litros de los registrados, el problema ya no es administrativo. Es operativo.

Revisa:

Medición de recepción.

Medición de salida.

Tanques.

Dispensarios.

Densidad y temperatura.

Mermas.

Diferencias volumétricas.

Reportes diarios.

Conciliación contra facturas.

Conciliación contra Carta Porte.

Conciliación contra ventas.

Alertas por variaciones atípicas.

Señales rojas:

| Señal | Riesgo |

|---|---|

| Mermas recurrentes fuera de rango | Posible fuga, robo o manipulación |

| Entradas sin factura equivalente | Producto no trazado |

| Ventas sin inventario suficiente | Simulación o mezcla |

| Diferencias entre medición y documento | Riesgo fiscal |

| Ajustes manuales frecuentes | Control volumétrico débil |

| Falta de evidencia técnica | Riesgo ante auditoría |

El precio es una señal de riesgo. No prueba delito, pero puede activar revisión. Una oferta demasiado barata debe explicarse con logística, volumen, contrato, mercado o eficiencia. Si no hay explicación, el descuento puede venir de evasión.

Revisa:

Precio contra referencia regional.

Precio contra costo logístico.

Precio contra impuestos aplicables.

Margen estimado.

Condiciones de pago.

Descuentos atípicos.

Volumen comprometido.

Relación con proveedor.

Historial de precio.

Señales rojas:

| Señal | Riesgo |

|---|---|

| Precio persistentemente bajo sin explicación | Posible evasión o producto contaminado |

| Descuento condicionado a pago rápido o efectivo | Riesgo financiero |

| Margen imposible frente a IEPS, flete y terminal | Riesgo fiscal |

| Cambios bruscos de precio por proveedor | Inconsistencia de origen |

| Oferta sin contrato formal | Riesgo legal |

| Negativa a documentar estructura de costo | Riesgo de opacidad |

El huachicol fiscal no termina en el litro. Termina en el dinero. FinCEN emitió una alerta para instituciones financieras sobre esquemas de contrabando de petróleo y combustibles asociados a cárteles mexicanos, y en 2026 Estados Unidos sancionó personas y entidades vinculadas, según Washington, a una red de contrabando de combustible asociada al CJNG.

Revisa:

Cuenta bancaria del proveedor.

Titularidad de la cuenta.

Coincidencia entre proveedor contractual y receptor del pago.

Pagos a terceros.

Pagos fraccionados.

Uso de casas de cambio o intermediarios.

Transferencias internacionales.

Operaciones en efectivo.

Jurisdicciones o bancos no relacionados con la operación.

Beneficiario final.

Reportes internos de prevención de lavado.

Señales rojas:

| Señal | Riesgo |

|---|---|

| Pago a empresa distinta del proveedor | Posible dispersión |

| Cuentas recién abiertas | Riesgo de fachada |

| Pagos fragmentados sin razón | Evasión o lavado |

| Uso de intermediarios financieros sin justificación | Riesgo AML |

| Proveedor pide efectivo o transferencias a persona física | Alto riesgo |

| Beneficiario final no identificado | Riesgo crítico |

Una empresa no solo debe revisar de quién compra. También debe revisar a quién vende. El combustible ilegal puede entrar por compra opaca, pero también puede contaminar la cadena por destino irregular.

Revisa:

Cliente.

Actividad económica.

Volumen consumido.

Instalaciones.

Permisos.

Capacidad de almacenamiento.

Historial de compra.

Ubicación.

Forma de pago.

Beneficiario final.

Consistencia entre consumo y operación.

Señales rojas:

| Señal | Riesgo |

|---|---|

| Cliente compra más de lo que puede consumir | Posible reventa irregular |

| Cliente sin instalación de almacenamiento | Riesgo de intermediación opaca |

| Pago por terceros | Riesgo financiero |

| Cliente en zona de alto riesgo sin controles extra | Riesgo operativo |

| Cambios de destino final | Riesgo de dispersión |

| Negativa a acreditar permisos | Riesgo regulatorio |

| Nivel | Condición | Acción recomendada |

|---|---|---|

| Verde | Documentación completa, proveedor sólido, precio explicable, permisos consistentes, trazabilidad física y financiera | Operar con monitoreo normal |

| Amarillo | Alguna inconsistencia menor, proveedor nuevo, precio agresivo pero explicable, documentación pendiente | Operar solo con autorización interna y evidencia adicional |

| Naranja | Varias inconsistencias, proveedor sin infraestructura clara, documentos incompletos, rutas o pagos atípicos | Suspender operación hasta aclarar |

| Rojo | Producto sin origen verificable, pagos a terceros, permisos incompatibles, precio imposible, documentación contradictoria | No operar, escalar a jurídico/compliance y conservar evidencia |

Una empresa puede usar una escala simple de 100 puntos. No sustituye asesoría legal, pero ayuda a priorizar revisiones.

| Factor | Peso sugerido |

|---|---|

| Proveedor y beneficiario final | 15 |

| Permisos y padrones | 15 |

| Producto y composición | 15 |

| Pedimento y fracción arancelaria | 15 |

| Transporte y Carta Porte | 10 |

| Inventario y controles volumétricos | 10 |

| Precio y margen | 5 |

| Pagos y bancos | 10 |

| Cliente final o destino | 5 |

| Total | 100 |

Interpretación:

| Puntaje de riesgo | Lectura |

|---|---|

| 0 a 20 | Bajo, con monitoreo ordinario |

| 21 a 40 | Moderado, requiere evidencia adicional |

| 41 a 60 | Alto, requiere autorización directiva |

| 61 a 80 | Crítico, suspender hasta aclarar |

| 81 a 100 | No operar |

Una empresa formal debe tener un expediente por proveedor y por operación. Ese expediente debe permitir reconstruir la historia completa del producto.

Incluye:

Alta del proveedor.

Beneficiario final.

Contrato.

Permisos.

Pedimentos.

Facturas.

Cartas Porte.

Certificados de calidad.

Evidencia de recepción.

Evidencia de inventario.

Comprobantes de pago.

Evidencia de ruta.

Validación de precio.

Evaluación de riesgo.

Aprobación interna.

Incidencias detectadas.

Acciones correctivas.

La regla es sencilla: si una autoridad, banco, cliente o socio pregunta por qué compraste ese producto, debes poder contestar con evidencia, no con confianza.

El error más común es dejar el riesgo de huachicol fiscal solo en manos de operación. No es suficiente. El riesgo atraviesa dirección, compras, jurídico, fiscal, logística, finanzas, seguridad, compliance y auditoría interna.

La dirección debe definir:

Política de proveedores energéticos.

Umbrales de revisión por volumen y precio.

Zonas o rutas de alto riesgo.

Productos sensibles.

Lista de documentos obligatorios.

Proceso de bloqueo de operaciones.

Comité de excepción.

Responsable de monitoreo.

Archivo de evidencia.

Capacitación periódica.

Auditoría independiente.

Protocolo ante autoridad.

Estas señales no significan culpabilidad, pero sí ameritan detener la operación hasta aclarar:

Producto ofrecido como lubricante, aditivo, waste oil, mezcla o químico sin justificación industrial clara.

Precio incompatible con impuestos, logística y mercado.

Proveedor sin activos proporcionales.

Permiso que no coincide con producto o volumen.

Pedimento con fracción arancelaria dudosa.

Carta Porte con ruta inconsistente.

Pago a tercero.

Solicitud de efectivo.

Cliente final no verificable.

Diferencias volumétricas sin explicación.

Negativa a entregar certificados de calidad.

Cambios de último minuto en proveedor, ruta, banco o destino.

Operaciones recurrentes en zonas de alto riesgo sin controles reforzados.

¿Tu empresa puede demostrar el origen real de cada litro que compra, transporta, almacena o vende?

¿Tu proveedor tiene capacidad física para el volumen que ofrece?

¿Tus facturas coinciden con permisos, cartas porte, inventarios y pagos?

¿Tu área financiera sabe detectar pagos de riesgo en combustibles?

¿Tu equipo comercial puede justificar descuentos agresivos sin depender de la palabra del proveedor?

¿Tu empresa tiene un protocolo para detener una operación sospechosa?

¿El expediente de cada operación cuenta una sola historia o varias versiones?

Es una herramienta de control preventivo para revisar proveedores, productos, permisos, facturas, pedimentos, transporte, pagos, inventario y clientes antes de operar con combustibles, crudo, derivados, lubricantes o insumos sensibles.

No. Una factura puede existir formalmente y aun así no representar una operación real o consistente. Debe cruzarse con producto, volumen, permiso, transporte, inventario y pago.

La inconsistencia. Un proveedor puede tener documentos, pero si el precio, el volumen, el permiso, la ruta, el pago o la capacidad operativa no coinciden, la operación debe revisarse.

Debe aplicarse de forma conjunta por compras, operación, logística, finanzas, fiscal, jurídico, compliance y dirección general. El huachicol fiscal es un riesgo transversal.

Debe suspender la operación, conservar evidencia, escalar a jurídico y compliance, revisar obligaciones contractuales, verificar si existe obligación de reporte y evitar pagos, recepción o venta hasta aclarar el riesgo.

Porque las tipologías cambian, pero los principios de control permanecen: origen, identidad del producto, permisos, trazabilidad, consistencia documental, beneficiario final, precio razonable y evidencia.

El huachicol fiscal empezó como una historia de ductos, tomas clandestinas y combustible robado. Hoy es una historia más compleja: aduanas, puertos, buques, fracciones arancelarias, empresas fachada, facturas, bancos, pipas, estaciones, permisos y redes de distribución. La serie El Mapa del Huachicol Fiscal muestra que el problema ya no puede entenderse como un delito aislado. Es un sistema.

Ese sistema tiene una ventaja: se mueve rápido, se adapta y explota la fragmentación. Pero las empresas formales tienen una defensa: trazabilidad, evidencia, control de contrapartes y compliance preventivo. El cumplimiento no debe verse como carga burocrática. En combustibles, el cumplimiento es defensa competitiva.

La pregunta final no es si el huachicol seguirá intentando entrar al mercado. La pregunta es si las empresas formales estarán listas para detectarlo antes de que entre a su operación.

Todos los campos son obligatorios *

Comentarios