México vive un auge histórico en data centers impulsado por IA, nube y tecnología. El crecimiento ya presiona la red eléctrica, el agua y la infraestructura energética nacional.

Hay edificios que no parecen importantes desde la carretera.

Naves cerradas. Muros grises. Cercas perimetrales. Seguridad privada. Sin humo, sin chimeneas, sin ruido industrial visible.

Pero adentro ocurre algo que ya mueve miles de millones de dólares… y consume cantidades masivas de energía.

Mientras México debate nearshoring, manufactura avanzada, autos eléctricos o transición energética, otra infraestructura está creciendo con menos atención pública y más velocidad que muchas plantas industriales: los data centers.

No fabrican piezas.

No refinan petróleo.

No producen acero.

Procesan información.

Y hoy esa información se convirtió en el combustible de la economía digital.

Cada búsqueda.

Cada video.

Cada sistema bancario.

Cada aplicación.

Cada consulta a inteligencia artificial.

Cada entrenamiento de modelos.

Cada agente autónomo.

Todo pasa por ahí.

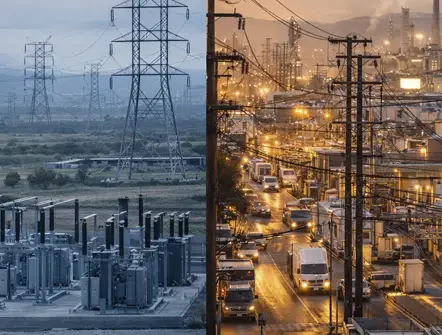

Lo que antes parecía una industria tecnológica especializada ahora empieza a comportarse como una industria energética de gran escala.

Y México ya está sintiendo la presión.

Durante años, Querétaro fue visto como un nodo logístico e industrial.

Parques industriales.

Automotriz.

Aeroespacial.

Manufactura.

Hoy se está convirtiendo en otra cosa.

Un nodo de infraestructura digital crítica.

Grandes jugadores globales como:

han acelerado inversiones en territorio mexicano para instalar infraestructura de nube, IA y almacenamiento regional.

Según la Asociación Mexicana de Data Centers y estimaciones de mercado, México podría recibir más de 9.2 mil millones de dólares de inversión directa hacia 2029 vinculada al sector.

Pero el dato económico es solo una parte.

La pregunta más importante es otra:

¿de dónde saldrá la electricidad para alimentarlos?

Si hoy se trazara el mapa digital de México, Querétaro estaría en el centro.

Diversas estimaciones del sector indican que alrededor de 60–65% de la capacidad instalada de data centers del país se concentra en la región.

Esto ha generado una combinación explosiva:

Solo los centros ya operando en Querétaro habían solicitado alrededor de 540 MW al sistema eléctrico, y nuevos proyectos elevarían esa necesidad mucho más.

Para ponerlo en perspectiva:

540 MW equivale aproximadamente al consumo simultáneo de cientos de miles de viviendas.

Y eso es solo una parte del pipeline.

| Proyecto | Empresa | Ubicación | Inversión estimada | Demanda energética asociada |

|---|---|---|---|---|

| AWS México Region | Amazon Web Services | Querétaro | USD 5,000 millones | Alta / multietapa |

| Campus CloudHQ | CloudHQ | Querétaro | USD 4,800 millones | Hasta 900 MW |

| ODATA QR03 / QR04 | ODATA | El Marqués, Querétaro | No pública | 150 MW reportados en QR03 |

| Región Cloud Microsoft | Microsoft Azure | Querétaro | > USD 1,000 millones estimados | Alta |

| Expansiones colocation | Equinix / KIO / Ascenty | Querétaro / CDMX / Monterrey | Variable | Creciente |

Aquí comienza el verdadero cuello de botella.

Los centros de datos pueden financiarse.

Pueden construirse.

Pueden atraer capital internacional.

Pero necesitan conectarse.

Y ahí aparece la infraestructura eléctrica mexicana.

Diversos especialistas del sector han advertido que el problema nacional no es solamente generación eléctrica.

El problema crítico está en:

Rest of World documentó que un centro de datos de Microsoft en Querétaro utilizó generadores a gas debido a retrasos de interconexión eléctrica.

Ese caso se volvió simbólico.

Porque revela algo más grande:

México quiere convertirse en hub digital…

pero su infraestructura eléctrica aún no está preparada para sostener el ritmo completo del crecimiento.

Cuando llega una ola de inversión multimillonaria a un territorio donde la energía escasea, aparecen incentivos extraordinarios.

Y con ellos, riesgos extraordinarios.

En el caso de data centers, especialistas urbanos y observadores locales han señalado focos de atención relacionados con:

Terrenos que cambian de valor abruptamente.

Predios agrícolas que pasan a vocación industrial.

Compra anticipada de tierra antes del anuncio de proyectos.

Especulación inmobiliaria alrededor de corredores energéticos.

Acceso prioritario a nodos eléctricos o líneas de transmisión mientras otros usuarios industriales esperan capacidad.

Aquí aparece una discusión incómoda:

si la red tiene límites…

¿quién decide quién sí se conecta primero?

En regiones con estrés hídrico, comunidades han cuestionado cuánta agua consumirán realmente los nuevos centros de datos y bajo qué permisos.

The Guardian documentó preocupación comunitaria en Querétaro sobre disponibilidad de agua frente al crecimiento acelerado del sector.

Como ocurre en otros sectores estratégicos, muchas negociaciones se realizan vía:

No necesariamente implica ilegalidad.

Pero sí abre una discusión pública sobre transparencia.

Porque hablamos de infraestructura crítica nacional.

Tradicionalmente un parque industrial se analizaba por:

Hoy un data center empieza a analizarse por otra variable:

MW disponibles

Porque la electricidad dejó de ser un servicio complementario.

Se volvió el insumo principal.

| Infraestructura | Demanda eléctrica aproximada |

|---|---|

| Hospital grande | 5–10 MW |

| Planta automotriz | 30–80 MW |

| Parque industrial mediano | 100–200 MW |

| Hyperscale data center | 100–300 MW |

| Campus hyperscale de IA | 300–900 MW |

Estimaciones sectoriales con base en desarrollos anunciados en Norteamérica y México.

El crecimiento actual ya era fuerte por nube.

Pero la inteligencia artificial cambió la escala.

Entrenar modelos.

Procesar inferencia.

Servir copilotos.

Procesar visión computacional.

Automatizar operaciones.

Todo eso multiplica la densidad energética por rack.

Más GPUs significa:

Por eso el debate ya dejó de ser tecnológico.

Ahora es energético.

México tiene ventajas claras:

Pero también enfrenta restricciones:

El crecimiento del sector no parece detenerse.

La pregunta es si la infraestructura nacional podrá crecer al mismo ritmo.

Porque los data centers ya no son solo edificios tecnológicos.

Son nueva demanda base del sistema eléctrico mexicano.

Principalmente por nube, inteligencia artificial, almacenamiento regional de datos, baja latencia para América Latina, crecimiento digital empresarial y cercanía con Estados Unidos.

Por conectividad terrestre, fibra óptica, cercanía con CDMX, posición logística, ecosistema industrial y disponibilidad histórica de suelo industrial.

Depende de escala, pero un hyperscale puede consumir entre decenas y cientos de megawatts, comparable a infraestructura industrial pesada.

Sí. Muchos requieren sistemas de enfriamiento que utilizan agua o tecnologías térmicas híbridas, aunque depende del diseño específico.

Sí, pero con planeación energética mucho más agresiva en:

Sin eso, el crecimiento digital podría encontrar un límite físico antes de consolidarse.

Todos los campos son obligatorios *

Comentarios